L'impôt sur les bénéfices des sociétés demeure une source essentielle de recettes, malgré une baisse des taux au niveau mondial

15/01/2019 - Les impôts acquittés par les sociétés restent une source prépondérante de recettes publiques, surtout dans les pays en développement, malgré une baisse tendancielle des taux de l'impôt sur les sociétés qui se manifeste depuis deux décennies au niveau mondial, selon un nouveau rapport de l'OCDE.

Ce rapport et la base de données qui l'accompagne, Statistiques de l'impôt sur les sociétés, livrent des statistiques et des analyses internationalement comparables sur une centaine de pays dans le monde qui s'articulent autour de quatre grandes catégories de données : recettes de l'impôt sur les sociétés, taux légaux d'imposition des sociétés (IS), taux effectifs d'imposition des sociétés et incitations fiscales à l'innovation.

L'analyse menée par l'OCDE montre que l'impôt sur les bénéfices des sociétés demeure une source significative de recettes publiques pour les pays du monde entier. En 2016, la part de l'impôt sur les sociétés dans le total des recettes fiscales est ressortie à 13.3 % en moyenne dans les 88 juridictions couvertes par la base de données, contre 12 % en 2000.

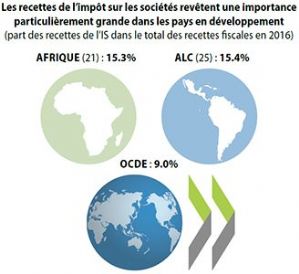

L'impôt sur les sociétés joue un rôle encore plus important dans les pays en développement, puisqu'il représente en moyenne 15.3 % du total des recettes fiscales en Afrique et 15.4 % dans la région Amérique latine et Caraïbes, contre 9 % dans la zone OCDE.

Les recettes de l'impôt sur les sociétés ont également progressé en pourcentage du PIB, puisque leur niveau moyen est passé de 2.7 % du PIB en 2000 à 3.0 % en 2016 dans l'ensemble des juridictions couvertes par la base de données.

L'analyse effectuée par l'OCDE met en évidence une nette tendance au recul des taux légaux de l'impôt sur les sociétés - le taux nominal supporté par les entreprises - au cours des deux dernières décennies. La base de données montre que le taux légal moyen combiné de l'impôt sur les sociétés (administration centrale et administrations infranationales) a décliné de 28.6 % en 2000 à 21.4 % en 2018. Plus de 60 % des 94 juridictions pour lesquelles la base de données contient des informations sur le taux d'imposition affichaient un taux légal supérieur ou égal à 30 % en 2000, contre moins de 20 % des juridictions en 2018.

Si l'on compare les taux légaux d'imposition entre 2000 et 2018, on constate que ceux-ci ont baissé dans 76 juridictions, qu'ils sont restés identiques dans 12 juridictions et qu'ils n'ont augmenté que dans six autres. En 2018, 12 juridictions ne prélevaient aucun impôt sur les sociétés ou appliquaient un taux zéro d'imposition.

L'analyse de l'OCDE révèle que de nombreux facteurs influent sur les recettes de l'IS, de sorte qu'il peut être trompeur de se concentrer uniquement sur les taux légaux d'imposition. Par exemple, certains pays peuvent appliquer de multiples taux d'imposition en fonction des caractéristiques et du chiffre d'affaires de l'entreprise. Des barèmes progressifs ou des régimes différents peuvent être prévus pour les petites et moyennes entreprises, tandis que dans certaines juridictions, les taux appliqués aux entreprises non résidentes sont différents de ceux pratiqués pour les entreprises résidentes. Dans certains pays, les bénéfices non distribués et les bénéfices distribués sont imposés à des taux différents, et certains pays appliquent à certains secteurs des taux d'imposition différents. Les entreprises implantées dans des zones économiques spéciales ou désignées bénéficient souvent de taux réduits d'imposition, et des régimes fiscaux préférentiels accordent des taux plus bas à certains types de sociétés ou à certaines catégories de revenus.

La définition de la base de l'impôt sur les sociétés est un autre facteur qui influe sur le niveau des recettes de l'IS. La base de données des Statistiques de l'impôt sur les sociétés de l'OCDE évalue dans quelle mesure les composantes types de la base de l'impôt sur les sociétés réduisent le taux effectif d'imposition supporté par les contribuables, y compris les effets de l'amortissement fiscal et de plusieurs dispositions connexes, telles que les déductions pour fonds propres.

Compte tenu de ces dispositions, la base de données montre que les taux effectifs d'imposition « prospectifs » sont généralement plus faibles que les taux légaux d'imposition, avec une réduction moyenne de 1.1 point de pourcentage observée en 2017 dans les 74 juridictions analysées dans la base de données. Les incitations fiscales ciblées, notamment celles en faveur des dépenses de recherche et développement (R-D) et des revenus provenant de la propriété intellectuelle (PI), sont largement employées pour alléger la charge fiscale qui pèse sur des activités spécifiques.

Cette nouvelle base de données vise à faciliter l'étude des politiques fiscales menées à l'égard des sociétés et à accroître la qualité et l'éventail des informations statistiques disponibles pour analyse dans le cadre de l'initiative OCDE/G20 sur l'érosion de la base d'imposition et le transfert de bénéfices (BEPS). En 2015, l'OCDE a estimé que les pratiques d'érosion de la base d'imposition et de transfert de bénéfices amputaient gravement le produit de l'impôt sur les sociétés, chiffrant le manque à gagner pour les pouvoirs publics entre 100 et 240 milliards de dollars (chiffres de 2014), soit de 4 % à 10 % des recettes mondiales de l'impôt sur les bénéfices des sociétés.

La nouvelle base de données, qui sera mise à jour chaque année, vise à améliorer la mesure et le suivi des pratiques de BEPS. Les futures éditions comporteront une source supplémentaire importante de données - statistiques agrégées et anonymisées des données collectées via les déclarations pays par pays actuellement déployées dans le cadre de l'Action 13 du BEPS - qui permettront de procéder à une analyse « rétrospective » des taux effectifs d'imposition réellement supportés par les entreprises.

La publication et les données sont disponibles à l'adresse : https://oe.cd/corporate-tax-stats.

Pour plus de précisions ou pour solliciter un entretien, merci de prendre contact avec Lawrence Speer au sein de la Division des médias de l'OCDE (+33 1 45 24 97 00).

Coopérant avec plus d'une centaine de pays, l'OCDE est un forum stratégique international qui oeuvre à promouvoir des politiques conçues pour améliorer le bien-être économique et social des citoyens dans le monde entier.